新技術(shù)浪潮的興起必然帶來商業(yè)模式,消費習慣的改變。近來互聯(lián)網(wǎng)產(chǎn)品日趨有顛覆傳統(tǒng)行業(yè)的跡象,而互聯(lián)網(wǎng)+模式下傳統(tǒng)的汽車行業(yè)將會走向何方?日漸成熟的VR/AR技術(shù),又將給市場帶來哪些改變?

汽車行業(yè),一般包括汽車生產(chǎn)、銷售、售后、美容等增值服務的總體。從事汽車生產(chǎn)或者與其相關(guān)的經(jīng)濟社會的經(jīng)營單位或者個體的組織結(jié)構(gòu)體系所共同組成的行業(yè)總稱。

1.行業(yè)細分

1)新能源汽車

2)智能網(wǎng)聯(lián)汽車

3)汽車電子系統(tǒng)

4)汽車電氣系統(tǒng)

5)汽車發(fā)動機

6)車身件及內(nèi)飾

2.產(chǎn)業(yè)鏈上下游

上游:鋼鐵、機械、橡膠、石化、電子、紡織等行業(yè)。

下游:保險、金融、銷售、維修、加油站、物流、餐飲、旅館等行業(yè)。

3.汽車行業(yè)商業(yè)模式

1)傳統(tǒng)商業(yè)模式

(1)生產(chǎn)模式:

汽車的銷售,從早期廠家銷售,主要是質(zhì)量銷售,技術(shù)銷售,后期的品牌銷售。

(2)汽車4s店模式:

是一個綜合服務模式,能展示汽車,能提供汽車的維修,能提供汽車的保險,能提供汽車的其他服務。

2)新型商業(yè)模式

(3)網(wǎng)絡銷售模式:

網(wǎng)絡二手車的銷售模式,并慢慢向新車銷售過渡。這也將是革命是的發(fā)展。

(4)其他模式:

汽車自媒體平臺,內(nèi)容平臺在算法的加持下,成為連接C端消費者和B端銷售團隊的重要角色。

市場

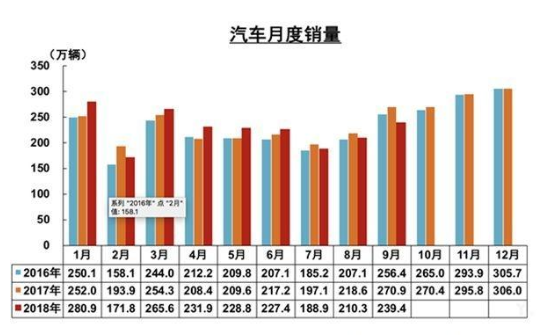

1.市場數(shù)據(jù)

從數(shù)據(jù)上看,9月同比增速加速下滑,但環(huán)比仍有 15%增長,一定程度上已經(jīng)充分體現(xiàn)了旺季效應,一個黃金時代終將離我們遠去。

更能說明問題的可能是另一個關(guān)鍵數(shù)據(jù)。據(jù)中國汽車流通協(xié)會發(fā)布的「中國汽車經(jīng)銷商庫存預警指數(shù)調(diào)查」VIA顯示,9月份汽車經(jīng)銷商庫存預警指數(shù)為58.9%,環(huán)比上升6.7個百分點,同比上升10.2個百分點,庫存預警指數(shù)位于警戒線之上。

更能說明問題的可能是另一個關(guān)鍵數(shù)據(jù)。據(jù)中國汽車流通協(xié)會發(fā)布的「中國汽車經(jīng)銷商庫存預警指數(shù)調(diào)查」VIA顯示,9月份汽車經(jīng)銷商庫存預警指數(shù)為58.9%,環(huán)比上升6.7個百分點,同比上升10.2個百分點,庫存預警指數(shù)位于警戒線之上。

2.行業(yè)趨勢

1)全球汽車市場的共同寒冬:

汽車寒冬可能已經(jīng)是一種全球現(xiàn)象,在世界汽車消費市場可能處于長期低迷的前提下,中國汽車市場的寒冬應該不會太短。

2)合資頭部強勢品牌拉動力減退

該月,大眾品牌汽車銷量同比下降18.3%至48.5萬輛,其中西歐市場同比下降46.4%至7.3萬輛,德國市場同比下降47.1%至2.33萬輛,中國市場同比下降10.5%至27.78萬輛。合資頭部品牌對于車市的拉動能力正在減退。

3)國產(chǎn)汽車與SUV車型的高增長結(jié)束

近年來,國產(chǎn)汽車抓住了合資品牌SUV車型價格虛高、車型引入較少的風口然而,這一重要細分市場在2018年5月開始走進連續(xù)四個多月的同比下跌通道。

3.機遇與挑戰(zhàn)

上游內(nèi)容與下游銷售捆綁緊密,增加潛在購車量。二手車市場仍有待開發(fā)。女性購車有較大市場空間。

PEST

1.P政策:優(yōu)惠政策終結(jié),限制政策趨嚴

1)購置稅優(yōu)惠政策終止

2)大城市限購范圍繼續(xù)擴大

3)網(wǎng)約車新政

2.E經(jīng)濟

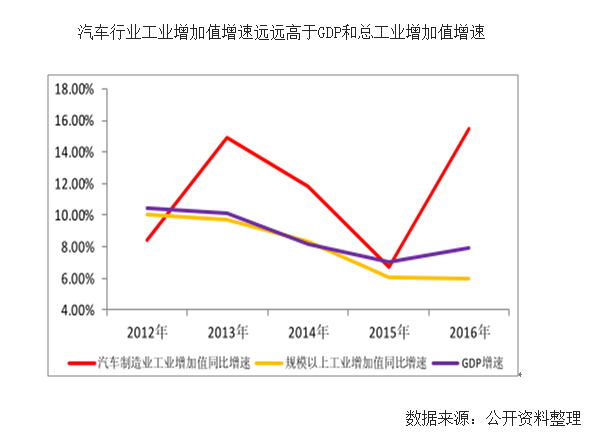

汽車行業(yè)發(fā)展與經(jīng)濟發(fā)展相互促進、相輔相成

產(chǎn)業(yè)生命周期角度來看,與全球汽車行業(yè)的發(fā)展趨勢一致,增速正在逐漸放緩進入平穩(wěn)增長期。反之隨著未來幾年內(nèi)我國人均 GDP 的增長,千人汽車保有量仍有較大的增長空間。

3.S社會

消費結(jié)構(gòu)變化因素:住房消費擠壓,居民杠桿率提高

汽車消費屬于典型的可選消費品屬性和非剛性需求,其優(yōu)先順序必定排在衣食住消費之后,因此極易受到優(yōu)先級消費特別是住房消費的擠壓;

4.T技術(shù)

1)汽車電子即將成為汽車技術(shù)發(fā)展的又一次革命

汽車行業(yè)將向電動化,智能化,網(wǎng)聯(lián)化,共享化發(fā)展,傳統(tǒng)汽車行業(yè)不進則退。

2)互聯(lián)網(wǎng)改變線上線下溝通

人性化車型對比,逼真的線上看車,精準的試新渠道,開放共享的社區(qū)內(nèi)容,feed流的精準推送都講給汽車的銷售模式帶來巨大的變化

3)VR/AR試駕駛技術(shù)帶來360°的全新購車體驗

主要玩家:顛覆者將重繪賽道

1.傳統(tǒng)車企:

向高科技感,環(huán)保等維度努力,深度布局智能網(wǎng)聯(lián)

(吉利,寶馬,大眾等)

2.All in 造車新勢力

(>300家)增強互聯(lián)網(wǎng)造勢

(小鵬,奇點,拜騰等)

3.自主品牌:

以新能源及SUV為發(fā)展方向,走高端化出路,進軍中高端市場。

(奧迪,沃爾沃,英菲尼迪,豐田,本田等)